НДС на эквайринг в 2026 году: изменения в законодательстве, льготы ЮKassa и правила отчетности

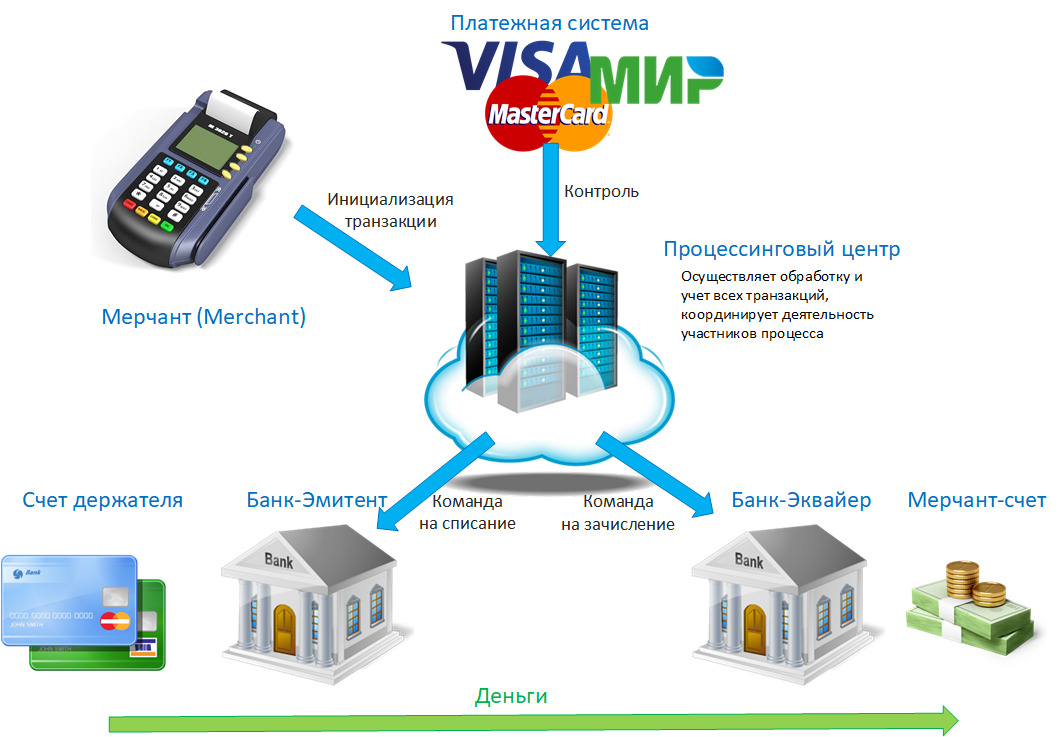

С начала текущего года российский рынок платежных услуг столкнулся с серьезными законодательными трансформациями. Вступление в силу Федерального закона № 425 от 28.11.2025 ознаменовало окончание периода льготного эквайрингового обслуживания. Главным последствием данных изменений стало включение НДС в комиссионные сборы за проведение транзакций.

Для многих предпринимателей это означало фактический рост издержек на прием платежей. Однако гибкость современных платежных решений и новые разъяснения регуляторов позволяют оптимизировать налоговую нагрузку.

Для обеспечения корректного учета и минимизации финансовой нагрузки на бизнес, мы рекомендуем рассмотреть возможность активного внедрения в вашу платежную экосистему именно тех инструментов, которые освобождены от обложения НДС. Это позволит сохранить текущую эффективность затрат на обработку платежей.

Законодательная база: ФЗ № 425 и новые правила эквайринга

Согласно положениям ФЗ № 425, налоговые льготы, ранее распространявшиеся на банковские комиссии за услуги эквайринга, прекратили свое действие. С 1 января 2026 года предоставление услуг по обработке платежей облагается НДС в общеустановленном порядке.

Что изменилось для бизнеса:

- Комиссия за торговый и интернет-эквайринг теперь включает налог на добавленную стоимость.

- Стоимость обслуживания транзакций по банковским картам (Visa, Mastercard, МИР) выросла на величину налога.

- Изменились требования к отражению этих затрат в бухгалтерском и налоговом учете.

Льготы и исключения с 1 марта 2026 года: как сэкономить на комиссии

Несмотря на общее ужесточение налогового режима, существуют легальные способы снижения операционных расходов. Опираясь на актуальные разъяснения Минфина России, сервис ЮKassa вводит специальные условия для ряда цифровых платежных инструментов.

С 1 марта 2026 года налоги (НДС) не будут начисляться на операции, совершаемые через альтернативные методы оплаты. Это позволяет сохранить размер комиссии на прежнем уровне при использовании следующих сервисов:

- Кошелек ЮMoney — электронные платежи остаются одной из самых выгодных зон.

- СБП (Система быстрых платежей) — транзакции по QR-коду и через мгновенные платежи не облагаются дополнительным НДС.

- T-Pay — высокотехнологичный метод оплаты от экосистемы Т-Банка также входит в перечень исключений.

- Другие цифровые сервисы — список инструментов будет расширяться в соответствии с нормативами Минфина.

Важно: Использование этих методов позволяет бизнесу не переплачивать сумму НДС, сохраняя маржинальность продаж на стабильном уровне.

Бухгалтерская отчетность и электронный документооборот (ЭДО)

Переход на новые правила налогообложения не усложнит жизнь бухгалтерским службам. Алгоритм документооборота, утвержденный еще 1 января, остается неизменным и полностью соответствует требованиям ФНС.

Ключевые аспекты отчетности:

- Универсальные передаточные документы (УПД): По всем оказанным услугам в рамках соглашения с ЮKassa продолжается предоставление УПД.

- Прозрачность данных: В документах четко разделяются операции, облагаемые НДС, и транзакции через льготные инструменты (СБП, ЮMoney и др.).

- Сроки: Предоставление отчетных документов осуществляется в стандартные сроки, установленные договором о расчетно-кассовом обслуживании.

Резюме для малого и среднего бизнеса

Изменения в рамках ФЗ № 425 от 28.11.2025 требуют от бизнеса внимательного подхода к выбору платежных партнеров. В условиях, когда стандартный эквайринг становится дороже из-за НДС, приоритетными становятся методы оплаты через СБП и электронные кошельки.

Перевод части оборота на льготные инструменты оплаты через ЮKassa позволит вашему предприятию легально минимизировать налоговые издержки, сохранив при этом привычный цикл документооборота и высокое качество обслуживания клиентов.